二十歳の誕生日前に日本年金機構から「20歳になる方へのご案内」が届きます。老齢基礎年金(以降、国民年金)納税の始まりです。

私は中学校から大学まで奨学金を利用していました。おかげさまで安定した学生生活を送ることができましたが、大学卒業の時には300万円超えの借金を背負うことになりました。

今回は、そういった経験を踏まえての子供の年金納付法です。

国民年金は老後の支えというのが大きな柱ですが、それ以外の大事な役割として加入者がケガや病気(精神疾患を含む)により障害が残った時に支払われる障害年金があります。もちろん保険料を支払っていなければもらうことはできません。

年金の原資の半分は税金。ということは、年金制度を利用しないことは税金の払い損にもつながります。そのため、未納は絶対にしてはいけません!

学生の6割以上は「学生納付特例」を申請しているそうです(令和2年度 国民年金被保険者実態調査)。これは在学中の国民年金保険料が「猶予」される制度です。ただし将来受け取る年金額は減額されているので、減額分を補うためには卒業後に納付(追納)しなければなりません。追納期間が長くなると(最長10年)、当時の保険料に一定の加算金が上乗せされます。

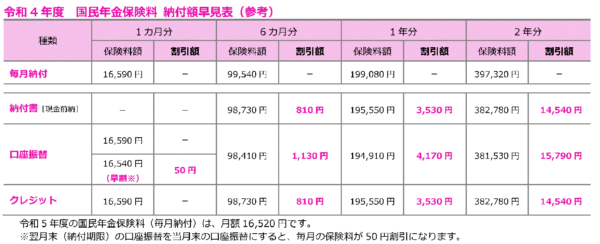

令和4年度の国民年金の保険料は16,590円/月。また、学生の奨学金の借金は平均200~300万円。奨学金返済額の平均は16,000円/月です(令和2年度 独立行政法人日本学生支援機構)。両方を支払うとすると、就職して間もない頃に毎月3万円以上の出費になります。

これはキツイです。

そこで親に余裕があれば、子供が在学中は親が保険料の2年前納支払することをお勧めします。

上の子の時は割引額+カード会社のポイントが手に入ったため、クレジットカード前納払いでしたが、ここ数年ポイ活にどんどん厳しくなっています。そこで単純に保険料が一番安くなる口座振替がオススメです。

口座振替納付では保険料が一番安く、その全額が年末調整または確定申告で「社会保険料控除」として控除できるという二つのおトクがあります。親が納付することで親自身の社会保険料控除ができるのです。

利用する条件は子供が親と「生計を一にしている」ことと「支払う口座が親名義である」ことの二つです。

「生計を一にしている」というのは、子どもが1人暮らしをしていても、学費や生活費を出していたり、学校の休みに帰省したりする場合は生計を一にしているものとされます。そして「支払う口座が親名義」でないと親が社会保険料控除を受けられなくなります。

また、前納するには申込期限があります。

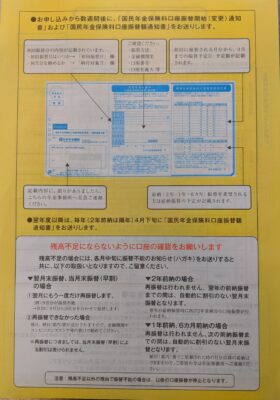

「半年(4~9月)」「1年」「2年」は2月末日。「半年(10~翌年3月)」は8月末日が締切です。口座振替納付の申請書類を出したら、後日送付される国民年金保険料口座振替納付開始(変更)・納付額通知書というハガキで未納期間が無いか確認したら納付作業は終了です。

それでは具体例でみてみましょう。令和5年2月22日に満20歳になるとします。

4年大学で順調にいけば、卒業する令和7年3月分が最終納付月。そこから逆算すると令和5年4月から2年前納です。

申請スケジュールは下記の通りです。

1月下旬~ まだ年金番号が分からないので、マイナンバーで管轄の年金事務所に電話相談。

2月22日~ 年金事務所と金融機関に書類提出(郵送の場合は締切厳守)

2月末日が締切なので、前もって1月下旬頃に管轄の年金事務所に連絡すれば必要書類も郵送してくれます。電話相談だけで心配な時は、年金事務所へ出向き、説明を聞きながら申請書を書き上げればよいでしょう。

2年前納からあぶれた令和5年2月と3月分は納付書で納めます。

納付スケジュールの立て方は、子どもの予防接種スケジュールの立て方と似ています。未納期間がないようにしっかり考えて下さい。紙に書きだすと分かりやすいです。

国民年金についての相談は、住所地の役所または町村役場でも対応してくれますが、ぜひ年金事務所で行って下さい。書類に不備があった場合でもすぐに対応してくれます。

今回のパターンでは、2月末日の締切を過ぎてしまえば2年前納はできず、1年前納と半年前納を合わせて納付することしかできなくなります。

次に親が社会保険料控除を受けるために必要な手順です。

10月以降に納付して年末調整までに控除証明書が欲しい時には、管轄の年金事務所に問い合わせて下さい。通常10日ほどで郵送してくれます。

国民年金は国が存続する限り破綻することはなく、生きている限り受け取れる一生涯の保証です。子どもたちはには、将来の不安を無くし、少額でもいいからできるだけ早く投資を行ってほしいと思っています。

<参考>

↓様々なお金の知識が詰まった本です。子供が成人する時にプレゼントしています。

↓マンガやチャート等を用いて、年金のことが分かりやすく書いてあります。