貯蓄の最適時期は、子育て前後だとと言われています。

現在、私は夫、私、娘の3人暮らし。上の子供たちは社会人となり、3番目の娘もあと2年で自立です。2023年度でアラカン(還暦が近い)となる私達夫婦の老後の暮らしを具体的にイメージするため、老後の必要貯蓄額などを試算してみました。

試算は、次の①~⑤の順で行うとスムーズにイメージできます。世間には老後に不安な情報ばかり。早めに老後の生活をイメージして安心を得ましょう。

①年金受給額の確認

50歳以上のねんきん定期便には「60歳まで加入した場合の年金額の目安」が書かれています。これを参考にしてください。

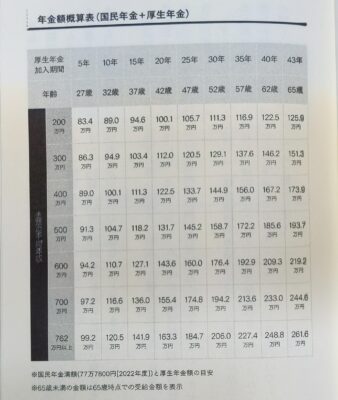

50歳未満のサラリーマンの方は以下の表で概算額を調べて見て下さい。下表は23歳から厚生年金に加入した場合の概算額です。

自営業の方は国民年金です。20歳から60歳まで満額を納めると2022年時点の年金受給額は年777,800円になります。

サラリーマンの夫の年金受給額は年額228万円(老齢基礎年金+老齢厚生年金)、サラリーマンの妻で専業主婦ある私の年金受給額は年額78万円(老齢基礎年金)となりました。

年金制度については、以下の本に詳しい説明がされています。

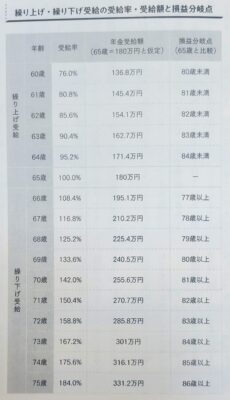

年金は65歳からの受給が標準です。しかし、標準より受給額が少なくなりますが、60歳から64歳の間に受給する「繰上げ受給」、標準より受給額が多くなる65歳を超えてから受給する「繰り下げ受給」を選ぶことができます。

繰上げ・繰り下げ受給の受給率・受給額と損益分岐点を下図に引用しました。短命であれば繰上げ受給が有利、長命であれば繰り下げ受給が有利です。

繰上げが有利なのか、繰り下げが有利なのか。寿命が尽きた時にしか正解がわかりません。あれこれ悩むより、理想の老後生活が送れるよう早くからイメージすることが大切です。

年金の受給については、以下の本がオススメです。

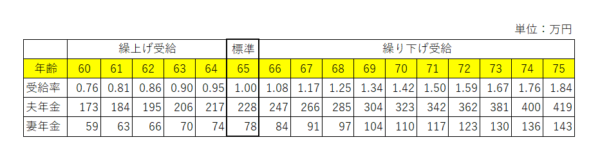

②夫婦の受給額を年齢別に試算

①で確認した標準の年金受給額は、夫が年額228万円、私が年額78万円でした。これに繰上げと繰り下げの受給率を掛けて、年齢別の夫婦の受給額を試算しました。なお、夫と私は同じ1968年度(昭和43年度)生まれです。

③生活費の試算

生活費の試算には、老後夫婦世帯の標準的な生活費の値(月27万円✕12ヵ月=年324万円)を利用する方法、現役時代の生活費に0.7を掛ける方法などがあります。

しかし、「老後は働かず体の動くうちに好きな事をして暮らしたい」「老後も仕事を生きがいとして暮らしたい」など理想の老後は十人十色です。

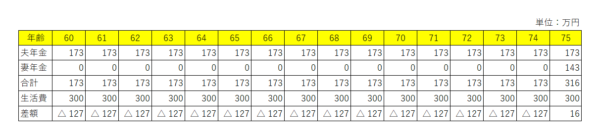

私の場合は、今の50代の生活にとても満足しているので、今の生活費で試算し月25万円×12ヵ月=年300万円としました。

④年金受給額と生活費の差額

夫は内臓が弱く短命家系です。対照的に私は内臓も丈夫で長命家系です。そのため夫は60歳からの繰上げ受給(173万円/年)、私は75歳での繰り下げ受給(143万円/年)で試算しました。

60~74歳までは1年あたり▲127万円ですが、75歳からは+16万円となります。不足総額は1,905万円となりました。

ちなみに、繰り下げ受給は予めいつまでと決めておく必要はありません。基本的に繰り下げ待機をしておいて、特に何もなければ繰り下げを続け、もしもの時には申請すれば過去の分も一括で受け取ることもできるので自分に都合よく繰り下げ受給の制度を利用すればよいのです。

また、繰り下げ受給は年利8.4%を確定で運用していることと同様の効果があります。十分な貯蓄がある方や働きながら老後生活を送るつもりの方は、とりあえず繰り下げ受給を選択すると良いと思います。

⑤不足分の埋め合わせ

不足分は「貯蓄をするか」「副業をするか」「退職後も働くか」「生活水準を見直すか」の方法があります。いずれも早くから準備しておけば不安は小さくなるものです。

【貯蓄する】日本のインフレ目標は2%となっています。そのため、貯金で不足分を埋め合わせる場合は年利2%以上が必要で、これを下回る利率ですと資産が目減りしてしまいます。

昨今の銀行は超低利率のため、投資ブームが起こっているのでしょう。インフレに強い投資資産は土地や株です。土地は換金するのに手間ですので、私は株の投資信託をしています。

金融庁より、過去20年にわたる長期・積立・分散投資の収益率は2~8%に収まるという報告があります。

平均5%の収益率で不足分の年間127万円を賄うとすると2,540万円の投資信託元本が必要です。金融庁が2024年以降のNISA制度の抜本的拡充・恒久化の方針を示しました。この新しいNISA制度を夫婦で活用することは、不足分を賄う上でとても有望な方法だと思います。

【副業する】インターネット時代になり様々な副業が低リスクでできるようになりました。例えば、You Tubeの広告収入で稼ぐYoutuber。ブログのアフィリエイトで稼ぐブロガー。企業がインターネット上で不特定多数に業務を発注するクラウドソーシングなど。

引退後も副業を続けて収入がある方が安心です。引退後も続けられる副業を今から始めましょう。私はパソコンスキルの習得と副業を兼ねて、このブログを立ち上げました。

ブログの経費は年間1万数千円と低リスクです。ブログの収支はマイナスですが、web知識、動画編集、イラスト作成など、パソコンスキルについてはメキメキと上達 !?しています。

【退職後も働く】私は子育てとの両立を考え結婚後はパート勤務をしています。都合が悪くなれば退職。働ける状況になれば働く。ということを7回ほど繰り返しています。

違う職場に飛び込むには勇気が要りますが、繰り返すうちにどうにかなると思えるようになりました。老後の労働に対して気負いはありません。夫は狩猟採取のできる第一次産業分野で働きたいと言っています。

やってみたかった職業でアルバイトをしたり就職する。副業で磨いたスキルで再就職する。経営者となって起業する。若い頃と違いガッツリ稼ぐ必要がないので気楽にできます!

【生活水準を見直す】収入の上昇に合わせて生活水準を上げてしまった場合、収入があるのに生活水準を下げることはとても難しいとされています。そのため、若い時から意識して生活水準を上げないことが大切です。

私は生活水準の見直しにより数万円を節約することができました。数万円稼ぐことと数万円節約することは同じです。それなら数万円節約した方が時間を有意義に使えてずいぶんお得に感じませんか?

お金は3つの「た」に使えと言われています。「他人のため」「体験のため」「たくさんの小さな幸せのため」。「他人のため」は人の繋がりを作り「体験のため」は自分を磨く。「たくさんの小さな幸せのため」は幸せの感じ方の訓練です。

大きな幸せには大きな対価が必要ですが幸せが長続きしません。例えば高級車を買えば幸せですが、いざ手に入れてしまうと買う前ほどのワクワク感はありません。対価の割に得られる幸せが長続きしないのです😞

一方、食後のスイーツなど自分の心しだいで幸せを感じることができます。生活水準を上げないコツは、小さな幸せを大きく感じられるようになることだと私は思います。

夫の退職金や投資、身に付けたスキル、小さな幸せを見つけることなど。若い時から夫婦で準備してきたおかげで、現在の私に老後のお金の不安はありません。

【最後に】今回紹介したように、老後の準備は早く始めれば始めるほど有利です。特に投資については、複利効果でお金がお金を稼いでくれます。

投資を含むお金の知識全般については、以下の本を強くオススメです。ぜひ、手に取って読んでみてください。